S účinností od 1. ledna 2026 vzniká zaměstnavatelům povinnost poskytovat příspěvek na produkty spoření na stáří zaměstnancům vykonávajícím práci zařazenou do III. kategorie rizik, a to ve výši 4 % z vyměřovacího základu (zákon č. 324/2025 Sb.).

Nad rámec tohoto povinného příspěvku může zaměstnavatel nadále poskytovat i příspěvek nepovinný, a to formou pevné částky nebo procenta z vyměřovacího základu.

Pro účely tohoto zákona se za rizikovou práci považuje práce zařazená do III. kategorie rizik u následujících faktorů pracovních podmínek:

- Vibrace,

- Zátěž chladem,

- Zátěž teplem,

- Celková fyzická zátěž, pokud se jedná o zátěž při dynamické fyzické práci vykonávané velkými svalovými skupinami.

Posouzení, zda konkrétní zařazení zaměstnance odpovídá zákonnému vymezení, vychází z individuálního rozhodnutí orgánu ochrany veřejného zdraví.

Zaměstnavatel je povinen poskytnout zaměstnanci příspěvek za každé rozhodné období, kdy zaměstnanec odpracuje alespoň 3 směny rizikové práce, přičemž směna je zde určena jako 8 odpracovaných hodin. Každá započatá hodina se počítá jako celá.

Jak správně nastavit povinný příspěvek zaměstnavatele při práci v riziku v mzdovém programu

Aby mzdový software správně vypočítal a odeslal povinný příspěvek zaměstnavatele na penzijní fond (PF) za zaměstnance vykonávající práci v riziku, je potřeba splnit

Tři základní podmínky:

👉 Nastavit příslušnou srážku pojištění ve srážkách na účet

👉 Zaevidovat v systému žádost zaměstnance o povinný příspěvek

👉 Evidovat odpracovanou dobu v riziku

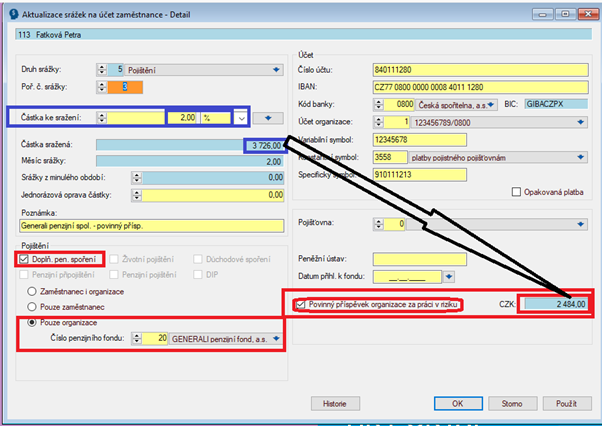

Nastavení srážky – pojištění: aktivace povinného příspěvku zaměstnavatele

V kmenové větě zaměstnance:

- Otevřete Srážky na účet – pojištění.

- Zaškrtněte volbu Povinný příspěvek zaměstnavatele.

- Nezadávejte částku ke sražení – výše 4 % se již nevyplňuje ručně, počítá se automaticky.

Nepovinný příspěvek zaměstnavatele (pokud existuje)

- Ve stejné větě vyplňte částku nebo procento nepovinného příspěvku.

Ve výše uvedeném případě tedy dojde při splnění všech dalších podmínek k poskytnutí povinného příspěvku ve výši 4 % z VZ a nepovinného příspěvku ve výši 2 % z VZ.

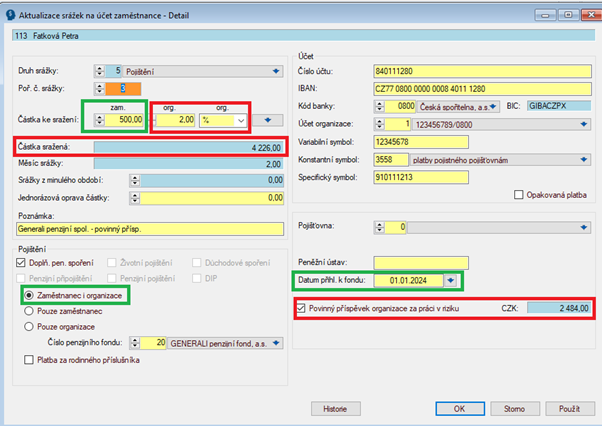

Varianta pro společný příspěvek zaměstnance i organizace

(například příspěvek zaměstnance je ve výši 500 Kč, nepovinný příspěvek zaměstnavatele je ve výši 2 % + povinný příspěvek zaměstnavatele 4 %).

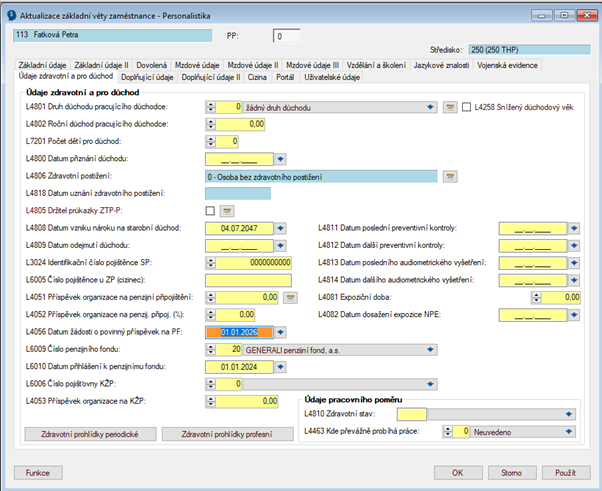

Zadání data žádosti zaměstnance o povinný příspěvek

V kmenové větě zaměstnance:

- V záložce Personalistika – Údaje zdravotní a pro důchod vyplňte datum žádosti zaměstnance o povinný příspěvek do údaje L4056.

alebo

- V záložce Mzdové údaje – Ostatní vyplňte datum žádosti zaměstnance o povinný příspěvek do údaje L4056

Příklad:

Zaměstnanec požádá například dne 12. 12. 2025 → toto datum zadáte do L4056.

Zúčtování příspěvku proběhne v lednu 2026,

Odeslání na PF proběhne v únoru 2026.

V případě, kdy zaměstnanci vznikne nárok na povinný příspěvek, odpracuje hodiny rizikové práce, ale nebude vyplněno datum žádosti o povinný příspěvek (L4056), systém tento nesoulad vyhodnotí a bude informovat v protokolu o výpočtu.

Vykazování práce v riziku

Podmínka pro vznik nároku

Aby vznikl nárok na povinný příspěvek, musí zaměstnanec odpracovat alespoň:

- 3 směny v měsíci = 24 hodin (1 směna = 8 h)

Směny kratší než 4 hodiny se do úhrnu nezapočítávají.

Odpracovaná doba v rámci směny, která v souhrnu nedosáhne alespoň poloviny stanovené délky směny, se pro účely evidence a hodnocení rizikové práce nepovažuje za výkon práce v riziku a nezahrnuje se do evidence hodin rizikové práce.

Každá směna se do úhrnu práce počítá v délce zaokrouhlené na celé hodiny nahoru.

Pokud tedy zaměstnanec pracuje ve směnách o délce 10,5 hodiny a za měsíc například odpracuje:

15 směn o délce 10,5 hodiny v celkové délce 157,5 hodiny.

Pro účely posouzení práce v riziku se mu započítává 15 směn o délce 11 hodin v celkové délce 165 hodin.

Zápočet směn pro posouzení nároku je 165 / 8 = 20,62 směny.

Práce v riziku musí být správně vykázaná. Lze použít tři různé způsoby, které je možné kombinovat pro různé skupiny zaměstnanců:

- Vykazování pomocí mzdové složky 970

- Vykazování procentuálním podílem rizikové práce na celkové odpracované době

- Vykazování pomoví zvláštní hodinové mzdové složky s algoritmem RI3

Vykazování pomocí mzdové složky 970

Tato mzdová složka je evidenční, nevstupuje do dalších výpočtů a výhradně eviduje hodiny (nikoliv dny ani směny) práce v riziku.

Hodiny musí zahrnovat plnou délku směn pro určení nároku, tzn. každá jednotlivá započítaná směna musí být zaokrouhlena na celé hodiny nahoru.

Mzdovou složku 970 je možné použit i pro korekci doby pro stanovení nároku, pokud budete využívat jiný způsob vykazování a mechanismus výpočtu.

Tato mzdová složka nebude nijak krácena.

Mzdová složka 970 se zadává do časového fondu:

- Ručním zápisem,

- Importem,

- Přenosem z docházky.

Doporučení:

Vést evidenci rizikové práce přímo v docházkovém systému a importovat ji společně s docházkou do fondu.

Příklad:

Vykazování složkou 970

Zaměstnanec má v patřičném riziku 3 směny o délce 7,5 hodiny. Složky odpracované doby NEJSOU označeny algoritmem RI3 a poměr nemá stanovený podíl L4819.

Ve složkách odpracované doby bude mít celkový úhrn za dané směny 22,5 hodiny, ty se použijí pro všechny mzdové účely, nikoli však pro účel stanovení nároku na příspěvek. Za tím účelem musí být uvedena složka 970 s hodnotu 24 hodin.

Výsledkem je zápočet 3 směn (24 / 8 hodin).

Vykazování procentuálním podílem rizikové práce na celkové odpracované době (údaj L4819)

Použije se v případě, kdy je podíl práce v příslušných rizikových faktorech možné určit pevným procentem.

- V kmenové větě zaměstnance v poli L4819 nastavíte procento (např. 50 %).

- Odpracovanou doby vykazujete standardním způsobem mzdovými složkami 131 nebo 112.

Příklad:

Úvazek: 40 h / týden -> délka směny 8 hodin

L 4819 = 50 %

→ vykázaná doba: 176 h (22 směn)

→ z toho program automaticky vypočítá rizikovou dobu 176 * 0,5 / 8 = 11 směn

Při použití tohoto algoritmu je nutno vzít v úvahu zjednodušující předpoklad, že práce v riziku je v rámci pracovní doby posuzována jako rovnoměrně rozložená a veškeré odpracované směny v měsíci tak budou posuzovány jednotně.

Použití u necelohodinových délek směn je pak problematické z důvodu zaokrouhlování, kdy je ještě nutno dobu pro zápočet práce v riziku nad rámec skutečně odpracované doby korigovat korekční složkou 970.

Příklad:

Úvazek: 37,5 h / týden -> délka směny 7,5 hodin

L 4819 = 50 %

→ vykázaná doba (MS131): 157,5 h (21 směn)

→ z toho by program automaticky vypočítal rizikovou dobu 157,5 * 0,5 / 8 = 9,84 směn, to je ale špatně

Zaokrouhlení každé jednotlivé směny nahoru je třeba doplnit korekční mzdovou složkou 970, zde ve výši

→ korekce zaokrouhlení (MS970): 10,5 h

Celkový počet směn pro posouzení nároku

→ (157,5 + 10,5) * 0,5 / 8 = 10,5 směny

Příklad:

Zaměstnanec má explicitně určeno, že 25 procent jeho odpracované doby je v patřičném riziku – L4819 = 25.

Odpracoval 200 hodin ve směnách o délce 10 hodin. Nárok bude vypočítán jako 200 hodin * 0,25 / 8.

Bude mu přiznáno 6,25 směny pro posouzení nároku.

Příklad:

Zaměstnanec má explicitně určeno, že 100 procent jeho odpracované doby je v patřičném riziku – L4819 = 100. Odpracoval 150 hodin ve směnách o délce 7,5 hodiny. Výpočet nároku z odpracované doby bude proveden jako 150 hodin * 1,00 / 8.

Ze skutečně odpracované doby mu bude přiznáno 18,75 směny. Na dorovnání započatých hodin by měl proto dostat složkou 970 dalších 10 hodin.

Nárok s dorovnáním by byl vypočítán 150 * 1,00 + 10 / 8 = 20 směn.

Příklad:

Zaměstnanec má explicitně určeno, že 25 procent jeho odpracované doby je v patřičném riziku – L4819 = 25.

Odpracoval 150 hodin ve směnách o délce 7,5 hodiny. Výpočet nároku z odpracované doby bude proveden jako 150 hodin * 0,25 / 8.

Ze skutečně odpracované doby mu bude přiznáno 4,6875 směny. Z každé jednotlivé směny mu však nebylo započítáno 0,5 hodiny, které by měly být doplněny mzdovou složkou 970.

Složka 970 ale nebude krácena procentem L4819, proto v případě uvedení plných 10 hodin by byl vypočítán nárok 150 * 0,25 + 10 / 8 = 5,9375 směny.

Je tedy nutné krátit hodiny korekční složky, tj. zadat ve složce 970 10*0,25=2,5 hodiny, v tom případě bude výpočet 150 * 0,25 + 2,5 / 8 = 5 směn.

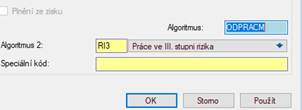

Vykazování pomocí zvláštní hodinové mzdové složky s algoritmem RI3

Způsob je založený na použití zvláštní hodinové složky určené k evidenci odpracované doby plně započitatelné jako doba práce v riziku. Nelze použít mzdové složky 131 a 112, které dogenerovává kontrola časového fondu (a jsou naopak používány u způsobu evidence pevným procentem)

Ve mzdách (funkce 2–4–2):

- Vyberte používanou mzdovou složku (např. 132).

- V poli Algoritmus 2 nastavte RI3 – Práce ve III. stupni rizika.

Všechny hodiny zapsané těmito složkami se automaticky započítají jako práce v riziku.

Poznámka: Pokud zaměstnanec pracuje část doby v riziku a část doby mimo riziko, je jeho odpracovaná doba vykazována dvěma různými složkami, např. složkou 131 pro dobu mimo riziko a složkou 132 pro práci v riziku.

Vzor nastavení: Mzdová složka 132

U spojené korunové mzdové složky (např. 1132) se algoritmus nenastavuje.

![]()

Poznámka:

Je třeba si uvědomit, že tyto složky budou obsahovat skutečně odpracovanou dobu v rámci jednotlivých směn. V případě směn s necelohodinovou délkou je nutné doplnit evidovanou odpracovanou dobu o korekční složku 970, která představuje dorovnání každé jednotlivé směny na celou hodinu. Složky odpracované doby i korekční složka mohou být vykazovány v podobě celoměsíčního úhrnu.

Příklad:

Použití algoritmu RI3

Zaměstnanec má v patřičném riziku 3 směny o délce 7,5 hodiny. Složky odpracované doby JSOU označeny algoritmem RI3 a poměr nemá stanovený podíl L4819.

Ve složkách odpracované bude mít celkový úhrn za dané směny 22,5 hodiny. Tyto hodiny se použijí pro stanovení nároku na příspěvek, ale též musí být uvedena složka 970 ve výši 1,5 hodiny na dorovnání započatých hodin směn.

Tím pádem mu budou přiznány 3 směny ((22,5 + 1,5) / 8 hodin).

Důležité upozornění a shrnutí ke stanovení nároku

Jako univerzálně použitelné řešení lze označit podrobnou evidenci odpracovaných směn v riziku a jejich evidenci ve složce 970. Je však nutné zohlednit dopočet každé jednotlivé započítané směny do celé hodiny, tj. zaokrouhlení její délky nahoru.

Ve specifických případech může být jednodušší aktivace konkrétní složky/složek odpracované doby algoritmem RI3. V případě celohodinových směn pak nebude třeba evidovat vůbec nic navíc proti stávajícímu stavu. U necelohodinových směn bude nutno doplňovat korekci doby složkou 970.

Automatický výpočet procentem podílu práce v riziku dle L4819 se jeví jako vhodný u plného zápočtu doby 100 procenty, u necelohodinových směn však stále vede k nutnosti dodání dopočtu do celohodinové délky korekční složkou 970.

Automatický výpočet jen dílčí části doby méně než 100 procenty v L4819 je založen na značně zjednodušujícím předpokladu rovnoměrného rozložení rizikové a nerizikové práce a u necelohodinových směn ještě vede k nutnosti přepočítat příslušným poměrem i korekční dobu ve složce 970. Pro tyto případy se jeví jako vhodnější evidence skutečně odpracovaných dob v riziku, je-li to v možnostech organizace.

Algoritmus stanovení hodin pro určení nároku na příspěvek

- V případě uvedení nenulového procenta podílu rizikové práce L4819 u daného poměru dojde k nápočtu složek 131 a 112 a součet hodin se vynásobí údajem L4819.

- Napočtou se všechny hodinové složky 100-499, které jsou označeny algoritmem 2 = RI3.

- Napočte se mzdová složka 970.

- Počet směn pro stanovení nároku se vypočítá jako součet všech výše uvedených dílčích úhrnů hodin vydělený osmi.

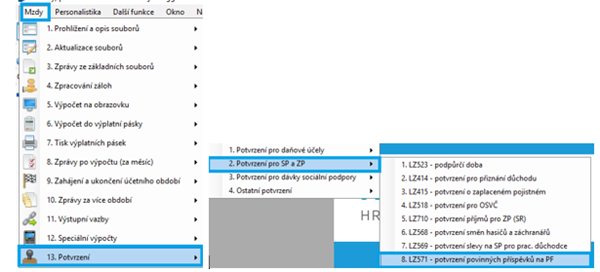

Tisk potvrzení o počtu směn

Potvrzení se generuje ve funkci:

13–2–8 LZ571 – Potvrzení povinných příspěvků na PF

Vynucení výpočtu u ukončených pracovních poměrů

V případě, že je zaměstnanci po ukončení pracovního poměru v následujícím měsíci odeslán příspěvek zaměstnavatele na produkty na stáří, program automaticky provede

- vynucený výpočet mzdy za tento měsíc.

Tento postup odpovídá platným legislativním požadavkům, které stanovují, že příspěvek zaměstnavatele musí být evidován v období, kdy byl skutečně odeslán, bez ohledu na datum ukončení pracovního poměru. Z toho důvodu

- zapíše příspěvek do mzdového listu v měsíci odeslání

Požadavek nové legislativy:

- Správné zaevidování odeslaného příspěvku je nezbytné pro kontrolu ročního limitu 50 000 Kč. V případě jeho překročení je nutné provést dodanění částky nad limit a odvést příslušné pojistné na sociální a zdravotní pojištění.

- Z tohoto důvodu systém vynutí výpočet tak, aby byl příspěvek řádně započítán a promítnut do mzdového listu zaměstnance, a byla tak zajištěna plná legislativní správnost zpracování.

Program tak postupuje v souladu s legislativou.